家族信託とは?

ごく簡単に言うと「自分で自分の財産管理をできなくなってしまった時に備えて、家族に自分の財産の管理や処分をできる権限を与えておく方法」のことをいいます。 他人に財産管理を任せて運用を行ってもらう方法としては投資信託などが人気ですが、家族信託は財産管理のための報酬が発生しない家族間での利用が想定されているという特徴があります。

家族信託の基本的な仕組み

家族信託では委託者、受託者、受益者の3者が当事者となります。「誰に」= 受託者・・・委託者から財産の管理などを託される人「誰のために」= 受益者・・・信託財産から利益を受け取る人

| 「誰が」 | = 委託者 | ・・・財産を持っていて、これから財産の管理などを託す人 |

|---|---|---|

| 「誰に」 | = 受託者 | ・・・委託者から財産の管理などを託される人 |

| 「誰のために」 | = 受益者 | ・・・信託財産から利益を受け取る人 |

財産の所有者である委託者が遺言や信託契約によって受託者に財産の管理処分の権限を与え、最終的に受益者が財産からの収益を受け取れるようにする形が一般的です。 また、委託者自身が受益者となることも問題ありません(実際にはこの形が多いです)。

家族信託におけるメリット・デメリット

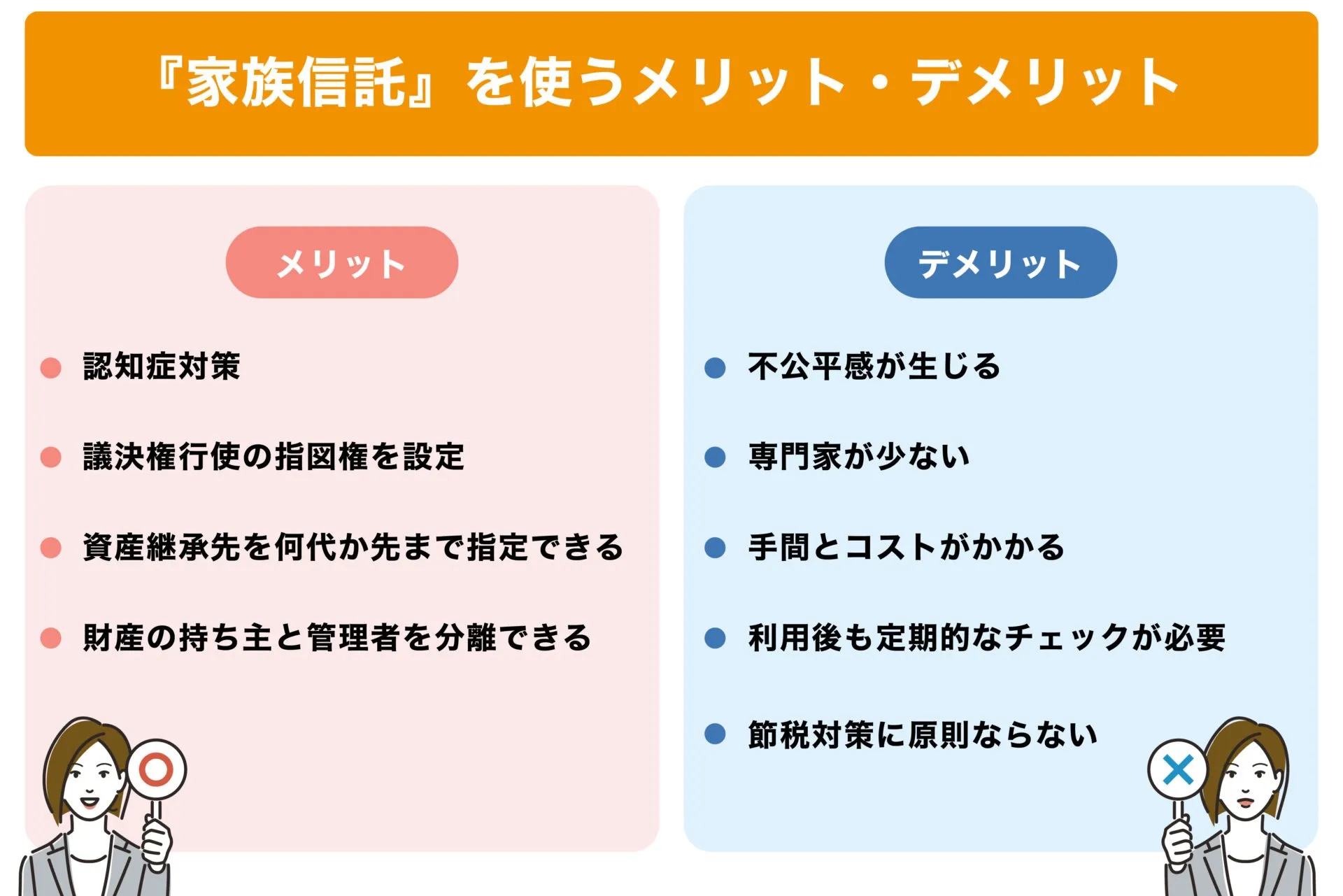

家族信託を使うメリット

家族信託には主に4つの特徴があります。

認知症対策

自分が認知症になってしまったときに備えて特定の人(家族でもOK)を財産管理の責任者に指名しておく方法としては、家族信託のほかにも成年後見制度(任意後見)があります。しかし、成年後見制度(任意後見)では実際に自分が認知症等の状態になるまでは財産管理の委任をスタートさせることができないほか、後見開始後にも金額が大きい財産の処分を行う際に家庭裁判所の許可を得なくてはならないなどのデメリットがあります。 この点、家族信託を利用すれば自分が認知症等の状態になる前から財産管理を任せる状況をスタートさせることができますし、財産の管理処分については信託契約であらかじめ定めておくことができますから、柔軟な資産運用にも対応することが可能となります。

議決権行使の指図権を設定

家族信託は、後継者問題で悩む経営者の事業継承対策としても活用できます。株式の多くを所有しているオーナー企業は、自社株をいかに引き継ぐかが問題となります。議決権に関わるからです。 たとえば「息子に自社株式を継承させたいけれど、議決権を渡すのは躊躇してしまう」ケースがあります。元オーナー社長である自分と、後継者である息子の意思が違ってしまうことを恐れるためです。会社に対して、一定の影響力を持っておきたいと考えるオーナーは多くいます。 このような場合、家族信託を活用して「(議決権行使の)指図権」をオーナー社長に付与することが可能です。指図権とは、受託者(たとえば信頼できる取締役等の役員)に指図権者(この場合は父)の指示に従って株主総会の議決権を行使させる権利のことです。万が一、オーナー社長と後継者社長の意見が一致しない場合など、オーナー社長が後継者の意思決定を覆すことができます。 後継者の成長を見守りながら株式を継承させることできますし、オーナー社長が認知症などになったら、指図権を消滅させることもできます。

資産承継先を何代か先まで指定できる

資産承継の順位は、家族信託契約書作成時に本人が決めることができます。例えば、第一順位の資産承継者が、認知症になってしまった場合でも、その人の代わりに第二順位の資産承継者を決めることが可能です。 自分が引き継がせたい人の順番をあらかじめ決めておくことができるので、遺産分割協議でトラブルが起こることを予防できます。

財産の持ち主と管理者を分離できる

財産の「財産的価値」と「管理・処分権限」を分離することができます。 財産から得られる利益などは複数人で共有しつつ、財産の管理や処分は一人に権限を集中させることができる。

家族信託のデメリット

不公平感が生じる

家族信託の受託者は、親族内の信頼できる人ということになります。 本人が指名することには全く問題はありませんが、実際には誰が受託者として選ばれるかという場面で親族の仲が悪くなってしまう可能性があります。 家族で話し合い、みんなが納得いく形で行う必要があります。

専門家が少ない

家族信託はまだできてから日の浅い制度です。そのため家族信託に精通している専門家は少ないのが実態です。

手間とコストがかかる

家族信託の際に必要な信託契約書は、専門家でなければ作成することは難しいですし打ち合わせの手間もかかりますし、色々手続きするのにコストがかかります。

利用後も定期的なチェックが必要

家族信託は設定したらそれで終わりではありません。その後も、定期的に問題なく制度を運用できているか専門家にチェックしてもらう必要ある。

節税対策に原則ならない

信託財産にしたからといって、相続税や贈与税の評価額が下がったりするわけではありません。税務上の特例も、基本的には通常と同じような要件を満たすことで適用できるケースが多いのですが、適用できないとされている特例も多くあります。

家族信託がそれでも注目される理由

これまで見てきたように、家族信託には、メリットもデメリットもあります。

それでも現在新しい財産管理のスタイルとして注目されているのはどうしてでしょうか。理由の一つとしては、認知症患者が年々増えているということにあります。

認知症にかかり、本人の判断能力が低下してしまったときに、これから起こる相続について、どのように対策すべきか考えることが急務になっていると言えます。

認知症のほか、脳梗塞で脳が損傷してしまい判断能力が低下してしまうと、財産を処分することは原則としてできなくなります。

任意後見制度の限界と家族信託の多様な活用方法

任意後見制度では、本人が元気なうちに後見人を指定しておく制度です。

しかし、実際に任意後見が利用される場面は、本人が認知症などで判断能力が低下してしまった後に限られます。

家族信託では、本人が認知症になってから効果を発揮するのではなく、元気なうちから活用することが可能です。

自分の財産を預ける相手は信頼できる相手でないといけません。家族や親戚といった身近な人が引き受けてくれることへの安心感は、家族信託ならではのものでしょう。

と同時に、家族信託は契約の一種ですので、万が一委託者と受託者の意見が合わない、信頼しあえないといったことが起これば後々解除も可能です。そういった意味では、この家族信託は大変有意義なものであると言えます。

家族信託を利用する際に必要な手続き

実際に家族信託を利用したいと考えた場合に、どのような手続きを踏む必要があるのかについて理解しておきましょう。

家族信託を行う方法としては、次の3つがあります。

①信託契約(委託者と受託者の契約)

②遺言による信託

③信託宣言(委託者=受託者で手続きを行う方法)

①信託契約(委託者と受託者の契約)

委託者となる人と受託者となる人が契約書を交わして家族信託について取り決める方法です。

信託の対象とする財産の範囲や財産管理の方法、受益者を誰にするかといった内容は契約で個別に定めることになります。

②遺言による信託

家族信託は遺言によって行うことも可能です。

この場合、家族信託の法律効果は委託者が亡くなった後に生じることになります。遺言によって家族信託を行う場合の手続きついては通常の遺言と同様です。

③信託宣言(委託者=受託者で手続きを行う方法)

家族信託では、通常は「委託者・受託者・受益者」の3者が当事者となりますが、「委託者=受託者」という形で信託の効果を発生させることもできます。このような方法を信託宣言(自己信託)ともいいますが、信託財産を委託者自身の財産と分離しておくことができるというメリットがあります。なお、信託宣言(自己信託)については法律上の制限が多いことには注意しておかなくてはなりません。

※家族信託にかかる費用

家族信託は基本的に委託者と受託者の契約によって成立します。

契約は契約書の形で残し、不動産の名義移転については登記を行うのが普通ですから、以下のような費用が発生します。

- 印紙税:契約書1通につき200円

- 不動産の登記を行う場合には登録免許税

- 専門家に依頼する場合、専門家に対して支払う費用

- 公正証書による場合、作成費用

なお、家族信託は営利を目的とする行為ではありませんので、受託者への報酬は必ずしも必要ではありませんが、専門家に対して支払う手数料についても考慮しておかなくてはなりません。

まとめ

近年相続対策の方法として注目されている家族信託の内容や手続き方法について解説させていただきました。

家族信託は信託契約の内容によって当事者の意思が適切に実現できるかどうかが決まりますから、信託契約の設計の時点で契約当事者となる人に積極的に参加してもらうことが重要です。

当事務所では、いつでもご相談に来ていただいても大丈夫です。

興味のある方はぜひご相談ください。